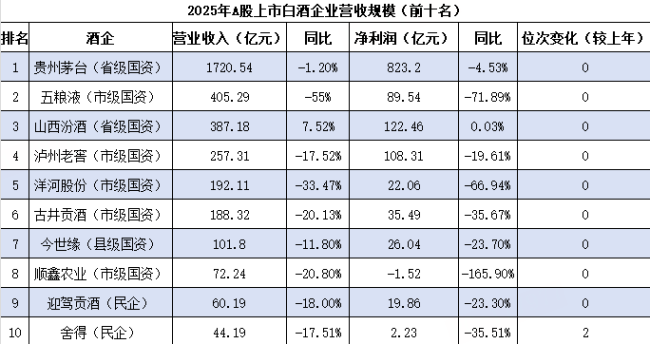

近期,20家A股白酒上市公司悉数交出成绩单,据财报显示,19家营收同比下滑,15家净利润降幅超20%,贵州茅台更是遭遇上市24年来首次营收净利双降。

汾酒成为去年唯一营收净利双增白酒企业

行业调整的寒意几乎无差别地传导至每一家企业,但承受打击的程度与方式各有不同。

(数据均来自于各企业2025财报,总榜单见文末)

头部阵营的分化正在加剧。 财报显示,山西汾酒是2025年唯一实现营收正增长的企业,全年营收387.18亿元,同比增长7.52%,净利润微增0.03%,在行业寒冬中延续了“汾酒速度”。但其经营现金流净额同比下降25.95%,省内大本营收入微降0.81%,增长的成色并非无懈可击。

与此形成对照的是贵州茅台。1720.54亿元的营收规模仍一骑绝尘,但同比微降1.2%打破了连续24年增长的纪录。被视为第二增长曲线的系列酒营收同比下滑9.76%,叠加营业成本上涨8%、销售费用提高28.62%,归母净利润最终下降4.53%。

五粮液的“会计地震”是2025年报季的最大黑天鹅。 公司基于谨慎性原则对收入确认时点进行追溯重述,将确认条件从“货物转移至经销商”调整为“满足终端动销条件”。这一变更导致2025年营收调减至405.29亿元,同比降幅高达55%;归母净利润归零至89.54亿元,甚至不及山西汾酒和泸州老窖。值得注意的是,重述后仅“监管商品款项”科目就从0元暴增至263亿元,意味着大量已出货的货物积压在经销商仓库并未真正动销。

中后段格局微调,尾部上演生死时速。舍得酒业依靠老酒战略下沉市场,以44.19亿元挤掉口子窖重返前十;而岩石股份(ST岩石)以不足0.4亿元的营收垫底,并因连续触发退市红线,在2026年4月正式停牌,成为A股白酒退市第一股。

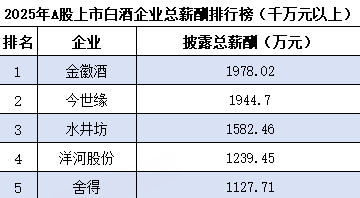

白酒高管薪酬榜

业绩向下,薪酬却未必同步。2025年高管薪酬榜单呈现出明显的结构性倒挂。

(数据均来自于各企业2025财报,总榜单见文末)

金徽酒以1978.02万元的总薪酬领跑20家酒企,但其营收和净利润规模仅排在第14和第12位。 这一反常源于2019年公司与核心高管签订的奖惩协议。据了解,协议原本规定未达成业绩目标须扣罚薪酬,但2022年公司以“疫情和环境变化”为由取消了扣罚条款,保留了奖励机制。此后金徽酒连续两年未达成年度业绩目标,高管薪酬却仍维持高位。今世缘总薪酬排名第二(1944.7万元),其股票期权激励计划在2025年进入行权期,管理费用中确认的大额股份支付成本推高了账面薪酬总额。

贵州茅台高管总薪酬仅383.94万元,排名倒数第三。 这与金徽酒、今世缘形成五倍以上的悬殊落差。国企限薪的制度约束下,茅台主要高管普遍在关联方领取报酬而不在上市公司支薪,这一披露口径也令报表薪酬与实际收入之间的差距难以观测。

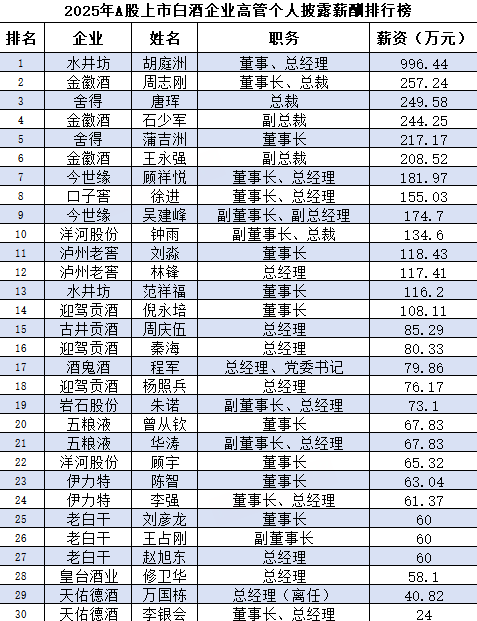

(数据均来自于各企业2025财报,总榜单见文末)

个人薪酬维度上,水井坊副董事长、总经理胡庭洲以996.44万元年薪成为“白酒打工皇帝”,远超其董事长范祥福(116.2万元)。如此悬殊的差距有两个成因,胡庭洲2025年是首个完整任职年份,含12个月基本薪酬;而水井坊的外资控股背景使其薪酬体系与帝亚吉欧国际标准接轨,完全不受国内国企限薪框架约束。不过,其财年绩效系数已从1.57回落至0.83,高薪能否持续仍是未知数。

金徽酒在个人榜单上继续组团亮相。董事长周志刚(257.24万元)、副总裁石少军(244.25万元)、副总裁王永强(208.52万元)三人齐齐入列前十,与公司业绩完成度形成反差。舍得酒业总裁唐珲(249.58万元)薪酬高于董事长蒲吉洲(217.17万元)逾32万元,业内人士猜测这或许与董事长薪酬更紧地挂钩于公司整体业绩有关。

榜单的另一端,天佑德酒董事长李银会年薪仅为24万元,仅为水井坊胡庭洲年收入的2.4%。天佑德已离职的总经理万国栋2025年薪酬为40.82万元,高管总薪酬合计仅300.38万元,在所有酒企中垫底。

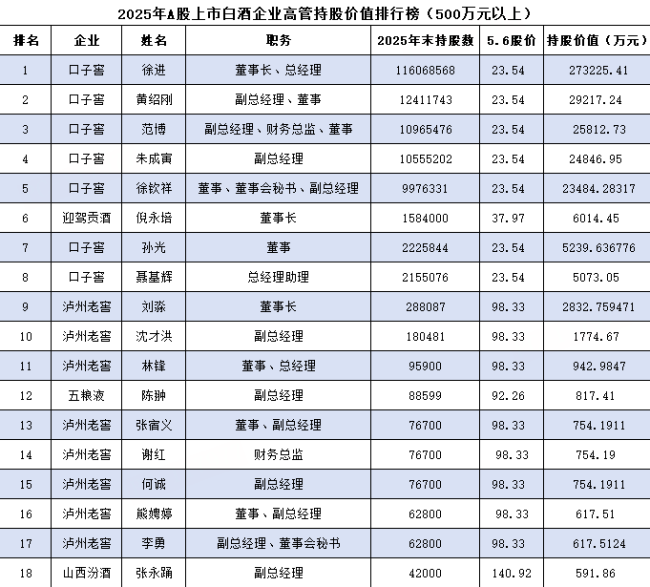

隐形富豪:口子窖高管批量造富

薪酬是明面流水,股份才是白酒高管真正的财富容器。本榜单以各企业2026年5月6日收盘股价与2025年年末持股数为准,计算各白酒企业高管所持有的白酒股票价值排名。

(数据均来自于各企业2025财报)

口子窖董事长徐进以27.32亿元的持股价值稳坐首富之位。 这并非他首次问鼎,早在2019年其持股市值就曾达到69亿元。在亿元持股俱乐部中,口子窖高管包揽了全部5个席位,分别为副总经理黄绍刚(2.92亿元)、财务总监范博(2.58亿元)、副总经理朱成寅(2.48亿元)、董事徐钦祥(2.35亿元)。

然而,持股的天文数字并不能掩盖公司经营层面的疲态。口子窖2025年营收39.91亿元,同比跌33.7%,净利润降幅高达59.3%,均创上市以来最差纪录。业绩下滑的同时,原始股东的减持套现成为贯穿全年的关键词。据悉,联合创始人刘安省2025年减持1000万股套现约3.3亿元,自2018年以来累计套现超10.74亿元,持股比例从上市时13.45%降至8.94%。一面是持续萎缩的经营现金流(由正14.59亿元骤降至负2.16亿元),一面是创始团队的离场与减持,口子窖的深层问题已不仅在于市场竞争。

迎驾贡酒董事长倪永培以6014万元持股市值位列第二,泸州老窖董事长刘淼以2833万元位列第三。在持股市值500万元以上的18人名单中,泸州老窖独占7席,彰显头部川酒国企与核心管理层的利益绑定深度。

2025年成为白酒行业高管变动大年

将各家公司年报中的“董事、监事、高级管理人员变动情况”一栏汇总之后可见,20家上市酒企中,至少12家在2025年发生了一二把手层面的人事调整。 业绩压力、合规风暴与代际交替,是驱动这轮洗牌的三条主线。

合规风暴之下,五粮液的情况最具冲击力。 据媒体报道,2026年2月,刚在2025年6月获得连任的董事长曾从钦,因涉嫌严重违纪违法被宜宾市纪委监委立案调查并留置。这距其公开强调“做好合规管理体系建设”仅过去4天。公司由副董事长、总经理华涛代行职权,但至今“一把手”已空缺两个多月,年报也因此延期至最后关头才由代签人完成披露。曾从钦的前任李曙光亦于2025年10月因“靠企吃企”被双开,两任董事长接连出现严重违纪违法问题,将五粮液的公司治理漏洞暴露得尤为刺眼。

业绩重压下的被动换人,在洋河股份与天佑德酒体现得最为明显。 洋河股份2025年7月换帅,掌舵四年半的张联东因“工作调整”离任,顾宇接任董事长。2026年1月,总裁钟雨到龄退休,顾宇成为洋河2009年上市以来首位集董事长、总裁于一身的掌舵者。此次集权发生在洋河营收从331亿元高点滑落至192亿元的两年之后,折射出董事会对集中决策效率的迫切期待。

天佑德酒则是另一种剧本。原副总经理鲁水龙2025年12月辞职,紧接着原总经理万国栋于2026年2月因个人原因辞职,两人均来自劲牌体系。五个月之内二、三把手相继离场,迫使创始人李银会重新兼任总经理。此时天佑德酒净利润同比暴跌近九成,持股高管亦纷纷减持,管理层与市场信心或面临同步衰退。

民企的代际交替正式拉开帷幕。 迎驾贡酒于2025年10月首次设立副董事长职位,由澳大利亚籍“80后”张丹丹出任。公司证券部对外确认张丹丹系董事长倪永培儿媳,同时倪永培侄子倪杨转任职工代表董事。这位74岁的“民营酒王”正在系统性铺路家族传承。2026年3月,总经理秦海提前半年离任,杨照兵二次接棒,被业内视为在行业低谷期为潜在接班人安排经验丰富的老臣辅佐。

国资系内部的正常更替与收权并行。 伊力特董事长陈智因临近法定退休年龄辞职,由内部培养起来的总经理李强接任。顺鑫农业原董事长李颖林任期届满,44岁的宋立松接棒。皇台酒业则完成了总经理代继陈与副总经理修卫华的职位互换,属内部人事调整。

最耐人寻味的是金种子酒——一场华润系的进退实验。 2025年7月,总经理何秀侠因工作调整辞职;9月,财务总监金昊离职;12月,副总何武勇辞职。至此,华润系派驻的核心经营团队中仅剩副总刘辅弼一人。2026年4月,金种子酒宣布董事长谢金明兼任总经理,国资方正式全面接管经营主导权。华润自2022年高调入主后的三年改革,伴随着营收从11.86亿元萎缩至7.22亿元、净利润连续三年亏损的结果而基本退潮。职业经理人主导的啤酒式渠道变革,最终未能在品牌的区域壁垒面前穿透白酒行业的独有逻辑。

岩石股份成为A股白酒退市第一股

2026年,A股诞生了白酒退市第一股。 岩石股份2025年全年营收不足0.4亿元,净利润亏损2.66亿元,市值连续低于5亿元,触发退市指标。此前公司已身陷多重违规:2017至2020年年报虚增利润;主打“上海贵酒”品牌被贵州相关方起诉侵权,被迫更名;实控人韩啸因涉及非法集资被羁押刑拘,并通过关联方占用上市公司资金3.74亿元。

曾同样在退市边缘挣扎的皇台酒业,2021年因净利润为负叠加营收基数过低被实施退市风险警示,2023年扭亏摘帽。但在此期间,公司因关联交易未披露被深交所下发监管函。这并非其首次触碰红线,2015年虚增财政补助、2016年虚增库存均曾遭证监会处罚。反复试探信披底线的历史,让这家微型酒企的财报可信度持续被市场打上问号。

五粮液的会计重述尽管是基于谨慎性原则的主动合规行为,但重述导致利润调减超169亿元的事实,以及对200多亿元渠道库存的间接确认,已在二级市场引发恐慌。5月6日股价盘中跌超6%,一度探至90.10元六年新低。公司随后宣布80至100亿元回购计划托底。值得一提的是,关于2024年度的收入是否也存在确认过多的情况,五粮液方面目前并未回应。

白酒区域龙头格局加速重构

作为中国白酒区域壁垒最高的市场,安徽“东不入皖”的格局在行业深调中经历了一轮洗牌。

龙头古井贡酒展现出较强抗周期韧性。财报显示,2025年华中地区(基本覆盖安徽省内)实现营收166.48亿元,同比下降17.4%,在华北(-46.5%)、华南(-21.9%)三大区域中降幅最小。有券商研报指出,“安徽大本营保持稳健,省外江苏/浙江/上海/江西等规模省区韧性更强”。全年营收188.32亿元、归母净利润35.49亿元,龙头体量未被动摇。

但徽酒第二阵营差距加速拉大。迎驾贡酒2025年省内营收42.66亿元,同比下降16.25%,降幅与古井贡相当;而口子窖省内收入从2024年的约49.5亿元骤降至32.46亿元,同比大跌34.51%,净利更是暴跌59.32%至6.73亿元。两年间,“徽酒老三”从与迎驾仅有2亿差距,被拉大至逾10亿元。金种子酒省内营收仅5.95亿元,整体亏损1.99亿元,在挤压式竞争中日趋边缘化。暴露出兼香型产品在品牌壁垒更强的存量市场中易被替代。

四川作为全国第一大白酒产区,浓香型凭借五粮液、泸州老窖的龙头地位在商务宴请和高端礼品市场占据稳定份额。但本次行业深调对高端品牌冲击尤重。

五粮液与泸州老窖在四川省内凭借品牌势能仍稳居前二。从产品结构看,五粮液系列酒营收279.36亿元,同比下降58.84%。泸州老窖全年营收257.31亿元,同比下降17.52%;归母净利润108.31亿元,同比下降19.61%,是十年来首次营收与净利双双两位数下滑。两家企业年报均未单独披露四川省内收入。次高端品牌承压更为突出。舍得酒业省内收入12.06亿元,同比下降20.19%;水井坊全年营收30.38亿元,同比暴跌41.77%(未披露省内数据)。四川白酒市场的结构性挤压正从中下游加速向上传导,次高端价格带成为最大风险区。

2025年,江苏白酒市场迎来权力格局重塑,苏酒“洋河时代”正式终结,进入“双雄争霸”格局。

财报显示,期内洋河股份江苏省内营收86.19亿元,同比下降32.39%;省外营收101.57亿元,同比下降34.47%。值得注意的是,省外收入占比历史上首超省内,其正失去江苏省内的绝对话语权。

今世缘省内营收90.83亿元,以4.64亿元的差距首次超越洋河(86.19亿元),正式加冕“苏酒省内营收第一”。不过,世缘赢得王座凭借的是更强的渠道韧性和更低的调整幅度。且今世缘省外市场仅9.29亿元,占比不足一成,高度依赖省内市场的结构隐患仍在。

贵州茅台作为中国白酒产业的绝对龙头,迎来上市以来首次双降。

2025年,茅台酒销售收入1465亿元,同比微增0.39%,构成了基本盘的核心支撑。但Q4单季归母净利润仅约176.93亿元,同比降幅约30%,成为全年利润缺口最大季度。

茅台年报未单独披露贵州省内收入,作为全国性名酒,其营收高度依赖全国市场,国内市场总营收1639.24亿元,同比微降0.91%。从贵州全省白酒产业看,2025年上半年规上白酒企业产量15.9万千升,工业增加值增速较往年显著放缓。

(责任编辑:zx0600)